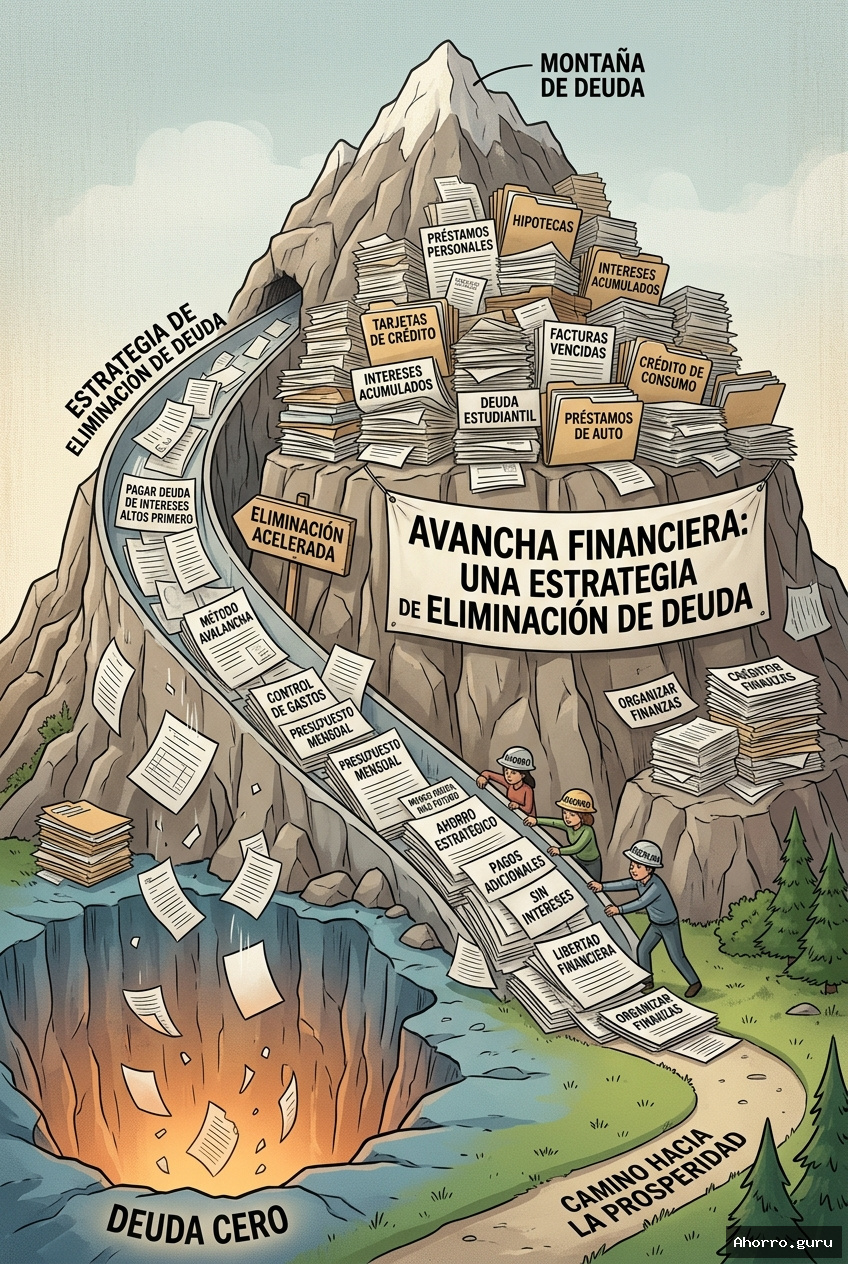

Las deudas pueden convertirse en una pesadilla financiera sin fin. Año tras año, van creciendo hasta ahogar tu economía personal. Pero, ¿cómo puedes romper este círculo sin morir en el intento? El método de la bola de nieve podría ser tu solución.

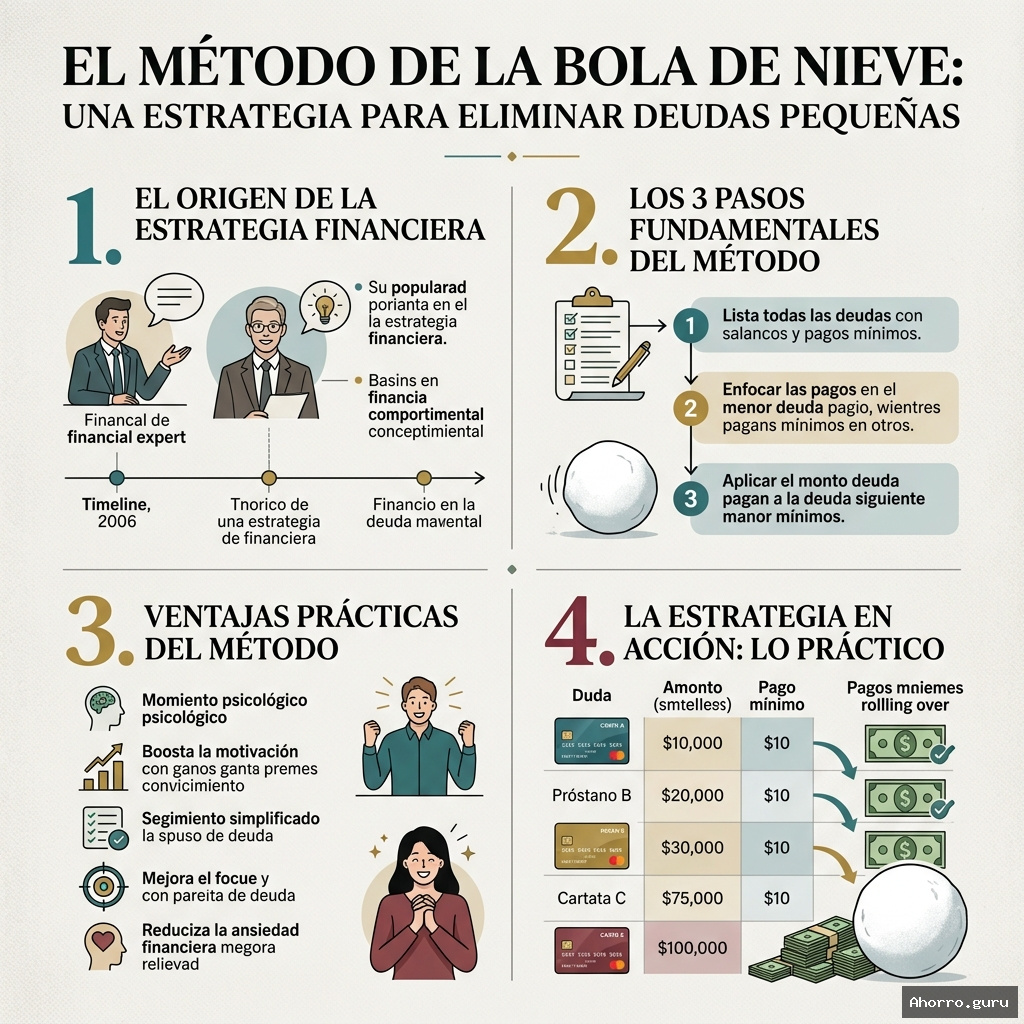

El origen de la estrategia financiera

El método de la bola de nieve no es solo una técnica para eliminar deudas, sino una estrategia psicológica que aprovecha nuestra motivación. Imagina cada deuda como un obstáculo en tu camino hacia la libertad económica. Cada paso que das te acerca a tu meta total.

¿Cómo funciona? Básicamente, es una estrategia que te permite eliminar tus deudas de forma sistemática y motivadora. Como una bola de nieve que crece mientras rueda por una pendiente, tu plan va ganando impulso al eliminar deudas.

Los 3 pasos fundamentales del método

El primer paso es listar todas tus deudas, desde las más pequeñas. A diferencia de otros métodos, este se centra en pagar primero la deuda más pequeña, independientemente de su tasa de interés.

Es muy sencillo. Organiza todas tus deudas de menor a mayor. La clave está en concentrarte en pagar la deuda más pequeña mientras transfieres el dinero que liberas a la siguiente.

Ventajas prácticas del método

Su principal ventaja es psicológica. Genera un sentido de logro que te impulsa a seguir. Cada vez que pagas una deuda pequeña, experimentas una sensación de triunfo que te anima a continuar.

Este método no solo es efectivo con deudas financieras. Es una estrategia que puedes aplicar a cualquier objetivo de tu vida. Ya sea eliminar hábitos negativos u organizar metas, ofrece una estructura clara y motivadora.

La estrategia en acción: Lo práctico

Imagina que tienes 3 tarjetas de crédito: $1.000 al 18%, $2.500 al 15% y $5.000 al 12%. Con el método de la bola de nieve, te enfocarás primero en pagar los $1.000. Concentrarás todos tus recursos extras en liquidar esta primera deuda y luego transferirás ese dinero a la siguiente.

Es importante entenderlo: El método de la bola de nieve es eficaz, pero requiere compromiso. No es un truco mágico, sino una estrategia que exige dedicación y disciplina. Reconoce que cada caso es único y puede necesitar ajustes.

La clave es mantener la motivación. Cada deuda que pagas te acerca a tu meta financiera. Es como escalar una montaña: un paso a la vez, sin desanimarte y cuidando tu presupuesto general.

El método de la bola de nieve va más allá de las finanzas. Es una filosofía de vida que te permite ver más allá de las deudas. Requiere paciencia y un enfoque claro. No esperes una transformación mágica, sino un cambio gradual.

Si luchas con deudas pequeñas, este método puede ser tu mejor aliado. Cada pequeño pago te acerca más a la libertad financiera.

[IMAGEN_PROMPT]Create A snowball rolling down a snowy financial mountain, picking reduction strategy, minimalist design, blue blue and white colors/IMAGEN]