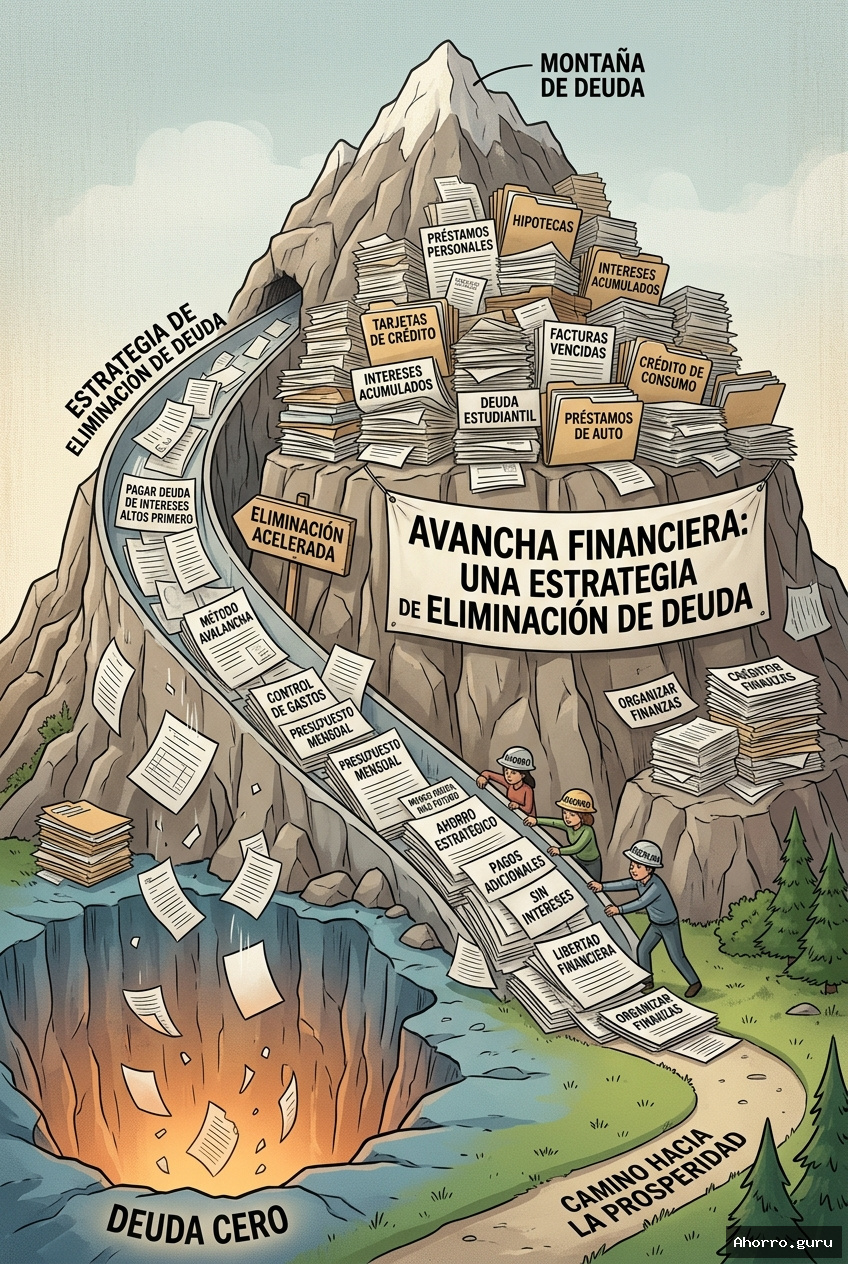

¿Alguna vez te has sentido aplastado por múltiples deudas, sin saber por dónde empezar a pagarlas? Imagina tener una estrategia matemática y psicológicamente probada que te permita liberarte de tus obligaciones financieras de la forma más eficiente posible. El método de “La Avalancha” no es solo una técnica de pago, es un sistema revolucionario que combina precisión financiera con motivación personal para conquistar tus deudas.

Millones de personas en todo el mundo luchan diariamente contra el peso de múltiples préstamos y créditos. Según un estudio del Banco Mundial, aproximadamente el 35% de los adultos globales tienen más de dos tipos de deuda simultáneamente. Esta realidad financiera genera no solo presión económica, sino también un desgaste emocional significativo que puede paralizar cualquier intento de mejora. Es aquí donde el método de La Avalancha se convierte en una herramienta transformadora.

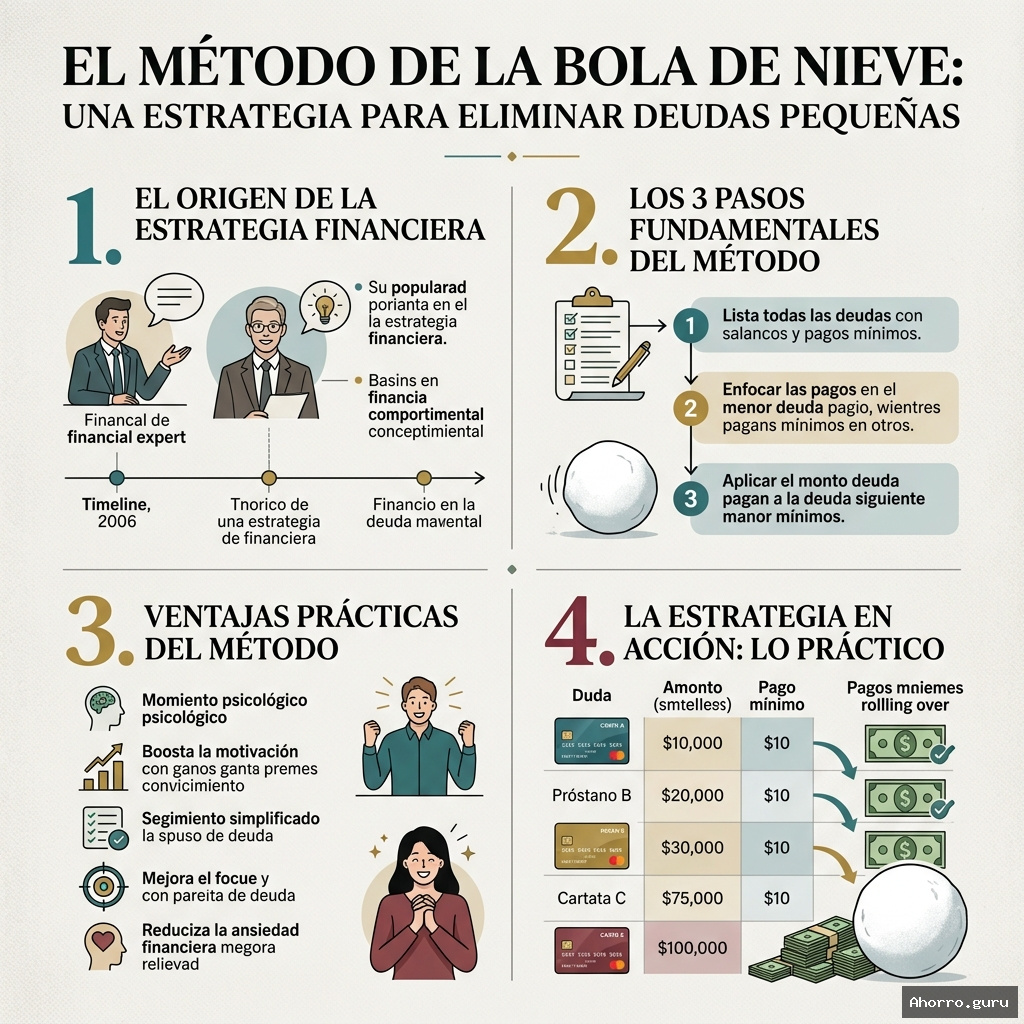

Orígenes del método de la avalancha

El método de La Avalancha, conocido técnicamente como “método del interés más alto”, tiene sus raíces en estrategias de optimización financiera desarrolladas por economistas y asesores financieros durante las últimas décadas. Su objetivo principal es minimizar el impacto de los intereses en las deudas, permitiendo que el deudor libere recursos de manera progresiva y estratégica. A diferencia de otros métodos más intuitivos, este sistema se basa en un análisis matemático frío pero efectivo de los intereses.

Su nombre metafórico de “Avalancha” no es casual. Así como una avalancha comienza con un pequeño movimiento que desencadena un efecto dominó, este método permite que cada deuda saldada genere un impulso adicional para liquidar las siguientes. La estrategia fue popularizada por asesores financieros como Dave Ramsey y Suze Orman, quienes la presentaron como una alternativa científica a métodos más emocionales de gestión de deudas.

Conceptos fundamentales del método

El principio básico del método de La Avalancha es simple pero poderoso: priorizar el pago de las deudas con los tipos de interés más altos. En la práctica, significa ordenar todas tus deudas de mayor a menor interés y concentrar todos los recursos extra en la deuda con el porcentaje más elevado, manteniendo los pagos mínimos en las demás. Es como drenar primero el agujero más grande en un barco antes de ocuparte de los más pequeños.

Matemáticamente, esta estrategia permite reducir significativamente el total de intereses pagados a lo largo del tiempo. Por ejemplo, si tienes una tarjeta de crédito con un 22% de interés anual y un préstamo personal con un 12%, el método de La Avalancha te indicará que destines todos tus recursos adicionales a liquidar primero la deuda de tarjeta de crédito. Cada centavo ahorrado en intereses es un centavo que se reinvierte en tu libertad financiera.

Cómo implementar el método paso a paso

La implementación del método requiere disciplina y un análisis detallado. El primer paso consiste en realizar un inventario completo de todas tus deudas, identificando no solo los saldos pendientes, sino especialmente los tipos de interés. Necesitarás crear una lista ordenada de mayor a menor interés, independientemente del monto total de cada deuda. Esta transparencia es fundamental para aplicar la estrategia correctamente.

Posteriormente, deberás mantener los pagos mínimos en todas las deudas mientras concentras cualquier recurso extra en la deuda con el interés más alto. Una vez que liquides esa primera deuda, desplazas todos esos recursos a la siguiente en el ranking de intereses. Es un efecto dominó financiero donde cada deuda saldada libera más capacidad para atacar la siguiente. La clave está en la constancia y en no desviarse del plan original.

Ventajas psicológicas del método

Más allá de los beneficios matemáticos, el método de La Avalancha tiene un profundo impacto psicológico. A diferencia de otros sistemas que priorizan saldar las deudas más pequeñas (método de la bola de nieve), este se centra en la eficiencia numérica. Sin embargo, mantiene un componente motivacional crucial: cada deuda eliminada representa un paso más cerca de la libertad financiera, generando un sentimiento de progresivo control.

Estudios de psicología financiera demuestran que ver reducirse los intereses totales puede ser más motivador de lo que parece. Un informe de la Universidad de Harvard reveló que las personas que siguen métodos sistemáticos de eliminación de deudas tienen un 40% más de probabilidades de completar su plan financiero en comparación con quienes utilizan estrategias más intuitivas o emocionales.

Desafíos y consideraciones importantes

No todo es sencillo en la implementación del método de La Avalancha. Requiere una disciplina financiera estricta y la capacidad de mantener pagos consistentes incluso cuando los resultados no son inmediatos. Muchas personas abandonan la estrategia en las primeras etapas por no ver resultados rápidos, lo cual es un error grave. La paciencia y la constancia son aliadas fundamentales en este proceso.

Adicionalmente, es crucial complementar el método con otras estrategias de saneamiento financiero. Esto incluye evitar nuevas deudas, generar ingresos adicionales y crear un fondo de emergencia que prevenga futuros endeudamientos. El método de La Avalancha no es una solución mágica, sino una herramienta que debe integrarse en una estrategia financiera más amplia.

Si estás cansado de vivir bajo la presión constante de las deudas, el método de La Avalancha podría ser tu tabla de salvación financiera. Comienza hoy mismo haciendo un inventario honesto de tus obligaciones, ordénalas por interés y diseña un plan sistemático de ataque. Recuerda: cada centavo ahorrado en intereses es un paso más cerca de tu libertad económica. Tu futuro financiero te lo agradecerá.