¿Te has preguntado alguna vez por qué tu dinero desaparece sin más? Gestionar las finanzas personales es como navegar un laberinto donde muchos se pierden, sin aprovechar las oportunidades de crecer económicamente. Robert Kiyosaki, autor de “Padre Rico, Padre Pobre”, propone un método sencillo para cambiar nuestra relación con el dinero: los 6 sobres.

No es un consejo más. Es una estrategia práctica que transforma la mentalidad financiera, permitiendo controlar el dinero sin complicaciones. A diferencia de los presupuestos tradicionales —que agobian y complican—, los 6 sobres ofrecen un sistema intuitivo y directo.

Orígenes del método: La filosofía de kiyosaki

Kiyosaki desarrolló este método tras décadas observando comportamientos económicos. Su punto de partida: la educación financiera brilla por su ausencia en la escuela. La mayoría nunca aprende a manejar el dinero estratégicamente. Los 6 sobres surgen como solución práctica.

Su inspiración viene de culturas tradicionales que dividían el dinero físicamente. Antes de tarjetas y transferencias, la gente separaba sus recursos para usarlos de forma consciente y equilibrada.

Los 6 sobres: Desglose conceptual

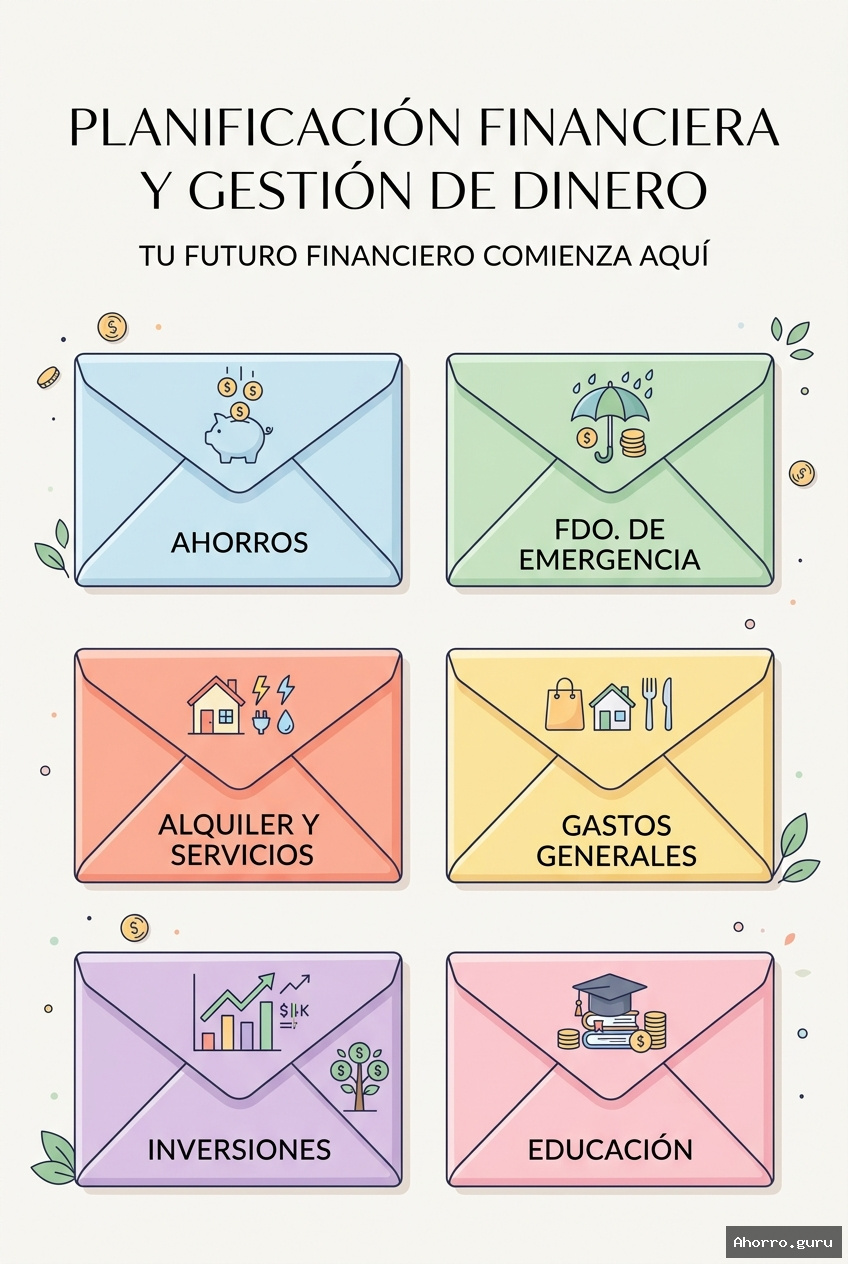

El método divide los ingresos en seis categorías, representadas por sobres físicos o digitales. Cada uno tiene un propósito específico y representa una dimensión clave de la salud financiera. La clave: distribuir los ingresos y mantener la disciplina.

Los sobres son: Necesidades Básicas, Educación, Inversiones Largas, Ahorro para Sueños, Diversión y Donaciones. La distribución no es rígida, pero Kiyosaki recomienda porcentajes que garanticen un crecimiento equilibrado.

Distribución práctica de los ingresos

En la práctica, el reparto aproximado es: 55% para Necesidades Básicas, 10% Educación, 10% Inversiones Largas, 10% Ahorro de Sueños, 10% Diversión y 5% Donaciones. Parece complejo, pero su fuerza está en la claridad de cada categoría.

El sobre de Necesidades Básicas cubre gastos esenciales. El de Educación permite crecer personalmente. Las Inversiones Largas buscan patrimonio, el sobre de Sueños ayuda a planificar metas. El de Diversión evita que gestionar el dinero sea una losa, y Donaciones fomentan la generosidad.

Beneficios psicológicos y prácticos

Más allá de los números, el método transforma la relación con el dinero. Al dividirlo conscientemente, se reduce la ansiedad, aumenta la sensación de control y se promueve una mentalidad de abundancia.

Los datos son claros: quienes siguen metodologías estructuradas tienen un 40% más de probabilidades de cumplir sus metas económicas. Visualizar el propósito del dinero permite decisiones más estratégicas.

Implementación en la era digital

Hoy, puedes aplicarlo con apps de finanzas o cuentas bancarias separadas. La tecnología facilita dividir ingresos automáticamente, eliminando barreras anteriores.

Lo crucial no es la herramienta, sino la mentalidad. Kiyosaki insiste: cada euro tiene un propósito y la libertad financiera se construye con decisiones conscientes.

Los 6 sobres no son una varita mágica, sino una herramienta de educación financiera. Requiere disciplina, pero ofrece un camino claro para gestionar el dinero de forma inteligente. La invitación: experimenta, adapta y empieza a ver el dinero como una herramienta de crecimiento.